Tributan las indemnizaciones por despido a Hacienda

En este artículo se analizarán los criterios y condiciones que determinan si las indemnizaciones por despido tributan a Hacienda. Las indemnizaciones por despido son una de las principales preocupaciones para los trabajadores que han sido despedidos de sus empleos. Una de las dudas más frecuentes es si estas indemnizaciones deben ser declaradas a la Agencia Tributaria y, en su caso, tributar. La legislación española establece ciertas condiciones y límites para determinar si una indemnización por despido está sujeta a tributación.

-

¿Qué son las indemnizaciones por despido y cómo tributan en Hacienda?

- ¿Cuándo se consideran ingresos exentos de tributación las indemnizaciones por despido?

- ¿Cómo se calcula la indemnización por despido?

- ¿Qué documentación se necesita para declarar las indemnizaciones por despido en Hacienda?

- ¿Cómo se declaran las indemnizaciones por despido en la declaración de la renta?

- ¿Qué consecuencias tiene no declarar correctamente las indemnizaciones por despido?

- ¿Cuánto se lleva Hacienda de una indemnización por despido?

- ¿Cómo cotizan las indemnizaciones por despido?

- ¿Cuánto están exentas las indemnizaciones?

- ¿Cómo se declaran las indemnizaciones en la declaración de la renta?

-

Más Información

- ¿Qué tipo de indemnizaciones por despido están exentas de tributar en Hacienda?

- ¿Cómo se calcula la indemnización por despido que tributa en Hacienda?

- ¿Qué consecuencias fiscales tiene recibir una indemnización por despido?

- ¿Es necesario declarar las indemnizaciones por despido en la declaración de la renta?

¿Qué son las indemnizaciones por despido y cómo tributan en Hacienda?

Las indemnizaciones por despido son cantidades que los empleadores están obligados a pagar a los trabajadores cuando se produce una terminación laboral no justificada o por causas objetivas. Estas indemnizaciones pueden variar según la legislación laboral vigente y las circunstancias específicas del despido. En España, Hacienda considera que estas indemnizaciones tienen un tratamiento fiscal específico.

¿Cuándo se consideran ingresos exentos de tributación las indemnizaciones por despido?

Según la ley española, las indemnizaciones por despido pueden estar exentas de tributación hasta un cierto límite. Este límite se establece en función de la antigüedad del trabajador y otros factores. La cantidad que supere este límite se considera ingreso sujeto a tributación.

| Año de antigüedad | Límite de exención |

|---|---|

| Hasta 1 año | 12 días de salario por año |

| Entre 1 y 6 años | 20 días de salario por año |

| Más de 6 años | Hasta un máximo de 42 días de salario |

¿Cómo se calcula la indemnización por despido?

El cálculo de la indemnizaciones por despido tributan a Hacienda depende de varios factores, incluyendo la antigüedad del trabajador, el salario diario y la causa del despido. En general, se calcula multiplicando el salario diario por el número de días de indemnización correspondientes según la antigüedad.

¿Qué documentación se necesita para declarar las indemnizaciones por despido en Hacienda?

Para declarar las indemnizaciones por despido en Hacienda, es necesario disponer de la documentación pertinente, que incluye el contrato de trabajo, la carta de despido y el documento de liquidación de la indemnización.

| Documentación necesaria | Descripción |

|---|---|

| Contrato de trabajo | Documento que refleja las condiciones laborales del trabajador |

| Carta de despido | Comunicación escrita del empleador al trabajador informando del despido |

| Documento de liquidación de la indemnización | Comprobante del pago de la indemnización al trabajador |

¿Cómo se declaran las indemnizaciones por despido en la declaración de la renta?

Las indemnizaciones por despido tributan a Hacienda deben declararse en la declaración de la renta (IRPF) en el apartado correspondiente a rendimientos del trabajo. Es importante distinguir entre la parte exenta y la parte sujeta a tributación.

¿Qué consecuencias tiene no declarar correctamente las indemnizaciones por despido?

No declarar correctamente las indemnizaciones por despido puede llevar a sanciones y recargos por parte de Hacienda. Es fundamental cumplir con las obligaciones fiscales y declarar con precisión las cantidades percibidas.

| Consecuencias | Descripción |

|---|---|

| Sanciones pecuniarias | Multas impuestas por Hacienda por incumplimiento de las obligaciones fiscales |

| Recargos | Cantidad adicional que se suma a la deuda tributaria por demora o incumplimiento |

¿Cuánto se lleva Hacienda de una indemnización por despido?

La cantidad que Hacienda se lleva de una indemnización por despido depende de varios factores, incluyendo el monto de la indemnización y la situación personal del trabajador. En España, las indemnizaciones por despido están sujetas a impuestos sobre la renta, pero no todas están gravadas de la misma manera.

Exenciones y límites en las indemnizaciones por despido

Las indemnizaciones por despido pueden tener ciertas exenciones y límites en cuanto a su tributación. Por ejemplo, las indemnizaciones por despido tributan a Hacienda sea por improcedente o objetivo pueden tener un tratamiento fiscal diferente. Algunos aspectos a considerar son:

- La indemnización por despido puede estar exenta hasta un cierto límite, que varía según la situación del trabajador y las circunstancias del despido.

- Es importante distinguir entre la indemnización por despido y otras cantidades percibidas por el trabajador, como los salarios pendientes o las prestaciones por desempleo, que pueden tener un tratamiento fiscal diferente.

- La repercusión fiscal de la indemnización puede variar dependiendo de si se considera renta del trabajo o si tiene un tratamiento específico como capital.

Cálculo del impuesto sobre la indemnización por despido

El cálculo del impuesto sobre la indemnización por despido implica considerar varios factores, como el monto total de la indemnización, las exenciones aplicables y la situación fiscal del trabajador. Algunos aspectos clave son:

- Se debe determinar la parte de la indemnización que está sujeta a impuesto, aplicando las exenciones y límites establecidos por la legislación fiscal vigente.

- La tributación de la indemnización puede realizarse en el momento de su percepción o puede estar sujeta a retención, según las normas aplicables.

- Es importante tener en cuenta la posible integración de la indemnización en la renta del trabajo del trabajador para determinar su tipo impositivo.

Implicaciones fiscales para el trabajador

Las implicaciones fiscales de una indemnizaciones por despido tributan a Hacienda para el trabajador pueden ser significativas, afectando su situación económica y su planificación fiscal. Algunos puntos a considerar son:

- El trabajador debe tener en cuenta el impacto fiscal de la indemnización en su declaración de la renta, ya que puede influir en su obligación tributaria final.

- Es recomendable que el trabajador consulte con un asesor fiscal para entender las implicaciones específicas de su caso y planificar adecuadamente.

- La gestión de la indemnización desde el punto de vista fiscal puede ayudar al trabajador a optimizar su situación financiera en el corto y largo plazo.

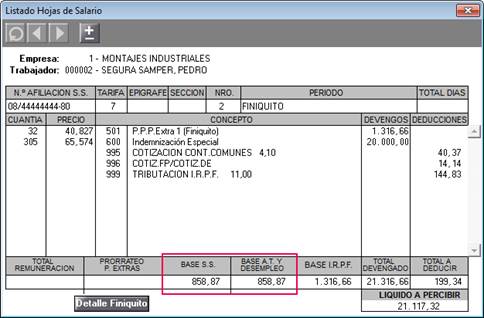

¿Cómo cotizan las indemnizaciones por despido?

Las indemnizaciones por despido se cotizan de acuerdo a la legislación laboral vigente en cada país, en España, por ejemplo, están reguladas por el Estatuto de los Trabajadores. La cotización de estas indemnizaciones se realiza en función de la antigüedad del trabajador y el salario que percibía en el momento del despido.

Base de Cotización

La base de cotización para las indemnizaciones por despido se determina en función del salario del trabajador y la antigüedad en la empresa. Algunos aspectos que se consideran para calcular esta base son:

- El salario bruto del trabajador en el momento del despido.

- La antigüedad del trabajador en la empresa, que se calcula desde la fecha de ingreso hasta la fecha de despido.

- El tope máximo de indemnización establecido por la legislación laboral.

Cálculo de la Indemnización

El cálculo de la indemnización por despido se realiza aplicando una fórmula que tiene en cuenta la antigüedad y el salario del trabajador. En España, por ejemplo, la indemnización por despido improcedente es de 33 días de salario por año de servicio, prorrateándose los periodos inferiores a un año. Algunos aspectos que influyen en este cálculo son:

- El número de años de servicio del trabajador.

- El salario diario del trabajador, que se utiliza como base para calcular la indemnización.

- La legislación laboral vigente en cada país o región.

Implicaciones Fiscales

Las indemnizaciones por despido tienen implicaciones fiscales que varían según la legislación de cada país. En España, por ejemplo, las indemnizaciones por despido están exentas de IRPF hasta un cierto límite. Algunos aspectos que se deben considerar son:

- El límite de exención establecido por la legislación fiscal.

- La obligación de declarar la indemnización en la declaración de la renta.

- Las posibles retenciones que se deben realizar sobre la indemnización.

¿Cuánto están exentas las indemnizaciones?

Las indemnizaciones por despido o por daños y perjuicios pueden estar exentas de tributación hasta cierto límite. Según la legislación española, las indemnizaciones por despido pueden estar exentas de impuesto sobre la renta de las personas físicas (IRPF) hasta un cierto importe.

Límites de exención

La exención de las indemnizaciones por despido está sujeta a ciertos límites. El importe exento depende de si el despido es considerado procedente o improcedente.

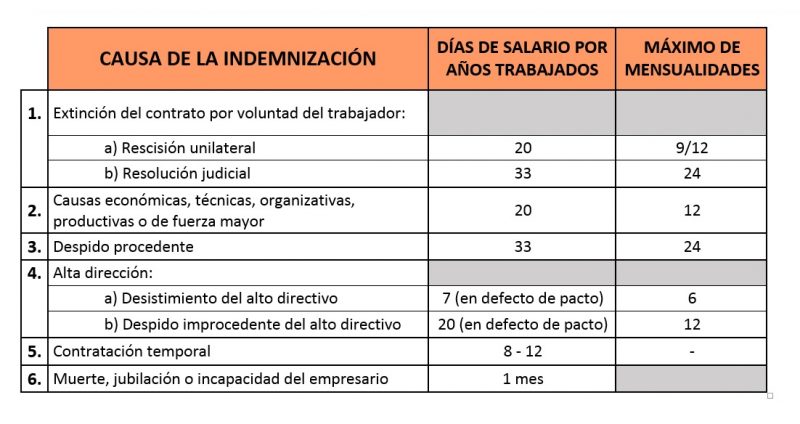

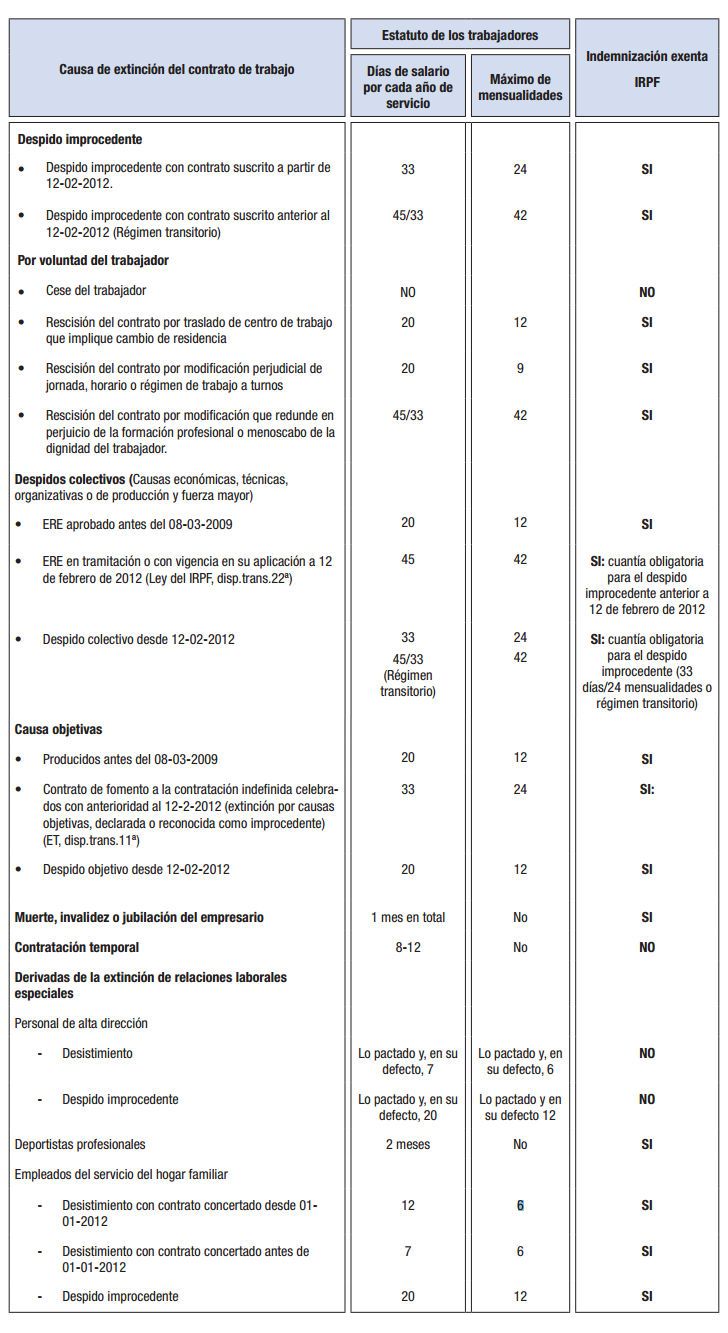

- Si el despido es considerado procedente, la indemnización está exenta hasta un máximo de 45 días de salario por año de servicio, con un límite de 42 mensualidades.

- En caso de despido improcedente, la indemnización puede alcanzar hasta 33 días de salario por año de servicio, con un límite de 24 mensualidades si se trata de un contrato indefinido.

- Para trabajadores con contrato temporal, el tope de exención es el correspondiente a la indemnización legalmente establecida para ese tipo de contrato.

Requisitos para la exención

Para que una indemnización esté exenta de tributación, deben cumplirse ciertos requisitos. Es fundamental que la indemnización se perciba como consecuencia de un despido o de una extinción del contrato y que se ajuste a los límites establecidos por la ley.

- La indemnización debe estar prevista en el contrato o en una norma con rango de ley.

- Debe tratarse de una indemnización por daños y perjuicios o por despido, y no de otro tipo de percepción.

- El importe percibido no debe superar los límites de exención establecidos.

Implicaciones fiscales

Las indemnizaciones exentas de tributación no están sujetas a retención del IRPF. Sin embargo, es importante tener en cuenta que cualquier cantidad que supere los límites de exención sí estará sujeta a tributación.

- El excedente sobre el límite exento se considera renta sujeta a IRPF y deberá declararse en la correspondiente declaración de la renta.

- El trabajador deberá incluir en su declaración de la renta el exceso de la indemnización que supere el límite exento.

- Es importante que tanto el trabajador como el empleador tengan claro el tratamiento fiscal de la indemnización para evitar problemas posteriores.

¿Cómo se declaran las indemnizaciones en la declaración de la renta?

Las indemnizaciones por despido o cese de actividad laboral están sujetas a tributación en la declaración de la renta, pero su tratamiento fiscal depende de varios factores, como la causa del despido y la cantidad percibida. Para declararlas correctamente, es necesario considerar si se trata de una indemnización por despido improcedente o si se ajusta a los límites establecidos por la ley. En general, las indemnizaciones están exentas hasta un cierto límite, que varía según la situación del trabajador y la empresa.

Indemnizaciones Exentas y No Exentas

Las indemnizaciones por despido pueden tener una parte exenta y otra sujeta a tributación. La parte exenta se refiere a la cantidad máxima establecida por la ley, que actualmente es de 45 días de salario por año de servicio, con un máximo de 42 mensualidades. Por encima de este límite, la cantidad adicional se considera renta sujeta a tributación.

- La cantidad exenta se calcula según los años de servicio y el salario diario del trabajador.

- Es importante distinguir entre la parte exenta y la parte sujeta a impuesto sobre la renta.

- La declaración de estas cantidades debe hacerse en la sección correspondiente a rendimientos del trabajo.

Cálculo de la Indemnización a Declarar

Para calcular la indemnización a declarar, se debe determinar la cantidad total percibida y restar la parte exenta según la ley. El resto se considera renta del trabajo y se integra en la base imponible general de la declaración de la renta. Es crucial tener en cuenta que la exención solo se aplica a la cantidad que no supere los límites legales.

- Determinar el importe total de la indemnización recibida.

- Calcular la parte exenta según los límites legales establecidos.

- La diferencia entre el total y la parte exenta se considera renta sujeta a tributación.

Implicaciones Fiscales de las Indemnizaciones

Las indemnizaciones, especialmente aquellas que superan los límites exentos, pueden tener un impacto significativo en la obligación tributaria del contribuyente. Es importante considerar cómo estas cantidades afectarán la tarifa aplicable en la declaración de la renta y si pueden influir en la aplicación de otras deducciones o bonificaciones.

- La parte sujeta a tributación se integra en la base imponible general.

- Puede afectar la tarifa del IRPF aplicable al contribuyente.

- Es importante considerar las deducciones y bonificaciones que podrían verse afectadas.

Más Información

¿Qué tipo de indemnizaciones por despido están exentas de tributar en Hacienda?

Las indemnizaciones por despido que se consideran exentas de tributar en Hacienda son aquellas que se ajustan a los límites y condiciones establecidos en la legislación laboral y fiscal vigente. Es importante tener en cuenta que la exención solo se aplica a la cantidad que no supere los 45 días de salario por año de servicio, con un tope de 42 mensualidades, calculados con el salario diario que se percibía en el momento del despido.

¿Cómo se calcula la indemnización por despido que tributa en Hacienda?

La cantidad de la indemnización por despido que tributa en Hacienda se determina restando de la indemnización total percibida la cantidad que está exenta según la ley. Es decir, se tributa la diferencia entre la indemnización total y el límite exento. Este cálculo debe realizarse de acuerdo con las reglas establecidas en la legislación fiscal.

¿Qué consecuencias fiscales tiene recibir una indemnización por despido?

Recibir una indemnización por despido puede tener consecuencias fiscales si la cantidad percibida supera los límites de exención establecidos. La parte que excede estos límites se considera renta sujeta a tributación y debe declararse en la renta correspondiente al año en que se percibe. Es importante considerar cómo esta renta adicional puede afectar la carga fiscal total.

¿Es necesario declarar las indemnizaciones por despido en la declaración de la renta?

Sí, es necesario declarar las indemnizaciones por despido en la declaración de la renta si superan los límites de exención establecidos. Aunque parte de la indemnización esté exenta, la parte que supere estos límites debe incluirse en la declaración como renta sujeta a tributación. Es recomendable consultar con un asesor fiscal para asegurarse de cumplir con todas las obligaciones fiscales.

Si quieres conocer otros artículos parecidos a Tributan las indemnizaciones por despido a Hacienda puedes visitar la categoría Indemnización.

Deja una respuesta

𝑪𝒐𝒏𝒕𝒆𝒏𝒊𝒅𝒐 𝑹𝒆𝒍𝒂𝒄𝒊𝒐𝒏𝒂𝒅𝒐