Cómo hacer el cálculo de liquidación por cambio de razón social

Cuando una empresa decide cambiar su razón social, es fundamental realizar un cálculo de liquidación por cambio de razón social para determinar las implicaciones financieras y legales de este cambio. El cálculo de liquidación por cambio de razón social implica evaluar los activos, pasivos y patrimonio de la empresa, así como considerar las obligaciones y derechos que se mantienen o se modifican con el cambio. Este proceso es crucial para asegurar una transición ordenada y sin contratiempos, y para cumplir con los requisitos legales y fiscales aplicables. A continuación, se detallan los pasos y consideraciones clave para realizar este cálculo de manera efectiva.

- Cálculo de Liquidación por Cambio de Razón Social: Aspectos Clave a Considerar

- ¿Qué pasa con los empleados de una empresa que cambian de razón social?

- ¿Cuál es la fórmula para calcular la liquidación?

- ¿Cuando hay sustitución patronal se debe liquidar?

- ¿Qué se toma en cuenta para el cálculo de la liquidación?

-

Más Información

- ¿Qué es el cálculo de liquidación por cambio de razón social?

- ¿Cuándo se requiere realizar el cálculo de liquidación por cambio de razón social?

- ¿Qué factores se consideran para el cálculo de liquidación por cambio de razón social?

- ¿Cómo se determina el monto de la liquidación por cambio de razón social?

El cálculo de liquidación por cambio de razón social es un proceso crucial que las empresas deben realizar con precisión para cumplir con las obligaciones legales y financieras. Este proceso implica recalcular los pagos y prestaciones que corresponden a los trabajadores en caso de que la empresa cambie su razón social.

Identificación de los Conceptos a Liquidar

Para iniciar el cálculo de liquidación por cambio de razón social, es fundamental identificar los conceptos que deben ser liquidados. Estos incluyen prestaciones por antigüedad, vacaciones no disfrutadas, salarios pendientes de pago y cualquier otro concepto que esté pendiente de liquidación según la legislación laboral vigente.

| Concepto | Descripción |

|---|---|

| Prestaciones por Antigüedad | Pago correspondiente a la antigüedad del trabajador en la empresa. |

| Vacaciones no Disfrutadas | Pago correspondiente a los días de vacaciones que el trabajador no ha disfrutado. |

| Salarios Pendientes de Pago | Pagos correspondientes a salarios que aún no han sido abonados al trabajador. |

Determinación del Plazo de Pago

Es importante determinar el plazo dentro del cual se deben realizar los pagos correspondientes a la liquidación. La legislación laboral establece plazos específicos para el pago de las liquidaciones, y es crucial cumplir con estos plazos para evitar sanciones.

| Plazo | Descripción |

|---|---|

| Inmediato | El pago debe realizarse de inmediato después de la terminación del contrato. |

| Dentro de los 10 días siguientes | Algunos pagos pueden tener un plazo de hasta 10 días para ser realizados. |

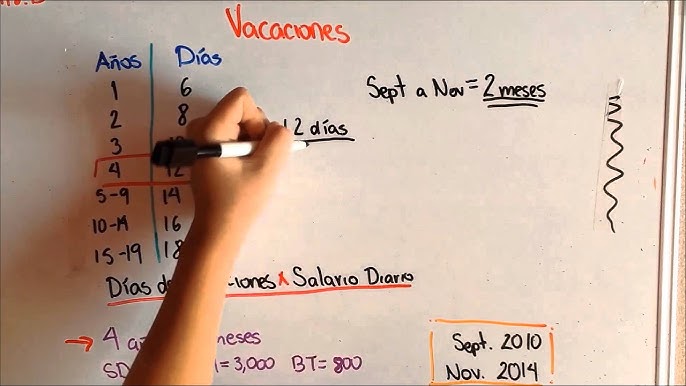

Cálculo de las Prestaciones por Antigüedad

El cálculo de las prestaciones por antigüedad se basa en la cantidad de años que el trabajador ha estado en la empresa. La fórmula para calcular estas prestaciones varía según la legislación aplicable, pero generalmente se basa en un porcentaje del salario del trabajador.

| Años de Servicio | Prestación |

|---|---|

| 1-5 años | 5 días de salario por año |

| 6-10 años | 10 días de salario por año |

| Más de 10 años | 15 días de salario por año |

Es fundamental considerar las implicaciones fiscales y de seguridad social al realizar el cálculo de liquidación. Algunos pagos pueden estar sujetos a impuestos o cotizaciones a la seguridad social, lo que puede afectar el monto final a pagar al trabajador.

| Concepto | Implicación Fiscal/SS |

|---|---|

| Prestaciones por Antigüedad | Pueden estar exentas de impuestos hasta cierto límite. |

| Salarios Pendientes | Están sujetos a cotizaciones a la seguridad social. |

Documentación y Notificación al Trabajador

Finalmente, es crucial documentar adecuadamente el cálculo de liquidación y notificar al trabajador de manera clara y detallada. Esto incluye proporcionar un desglose de los conceptos liquidados y la fecha de pago.

| Documento | Descripción |

|---|---|

| Recibo de Liquidación | Documento que detalla los conceptos liquidados y el monto total pagado. |

| Notificación de Pago | Comunicación al trabajador informando del pago y su fecha. |

Cuando una empresa cambia de razón social, los empleados pueden verse afectados de diversas maneras. El cambio de razón social implica una modificación en la denominación o nombre comercial de la empresa, lo que puede deberse a fusiones, adquisiciones, reestructuraciones o cambios en la estrategia empresarial. Es importante considerar cómo este cambio impacta en la relación laboral y los derechos de los trabajadores.

Efectos en el Contrato Laboral

El cambio de razón social de una empresa generalmente no afecta directamente los contratos laborales de sus empleados, ya que la empresa sigue siendo la misma entidad jurídica, solo cambia su nombre. Sin embargo, es crucial que se informe a los empleados sobre el cambio y se actualicen los documentos y registros correspondientes.

- Los empleados deben ser notificados formalmente del cambio de razón social y entender cómo les afecta.

- Es posible que se requiera la actualización de contratos y otros documentos laborales para reflejar el nuevo nombre de la empresa.

- La continuidad laboral de los empleados no debería verse afectada por el cambio de razón social.

Derechos y Obligaciones Laborales

Los derechos y obligaciones de los empleados permanecen inalterados tras el cambio de razón social de la empresa. Los trabajadores siguen teniendo los mismos beneficios, responsabilidades y condiciones laborales que antes del cambio.

- Los empleados mantienen sus derechos adquiridos, como vacaciones, antigüedad y otros beneficios.

- Las obligaciones laborales de los empleados permanecen iguales, incluyendo horarios, tareas y responsabilidades.

- Es importante que la empresa garantice que el cambio no afecte negativamente el clima laboral ni la estabilidad de los empleados.

Comunicación y Transparencia

La comunicación y transparencia son clave durante el proceso de cambio de razón social. La empresa debe mantener informados a los empleados sobre los motivos del cambio, cómo se implementará y qué se espera de ellos.

- La empresa debe informar con anticipación a los empleados sobre el cambio de razón social y responder a sus dudas y preguntas.

- Es recomendable ofrecer sesiones informativas o reuniones para explicar detalladamente el proceso y resolver inquietudes.

- La documentación y registros deben actualizarse para reflejar el cambio y asegurar la legalidad y validez de los procesos laborales.

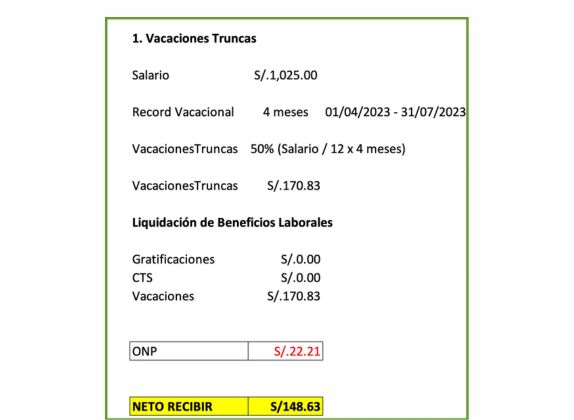

¿Cuál es la fórmula para calcular la liquidación?

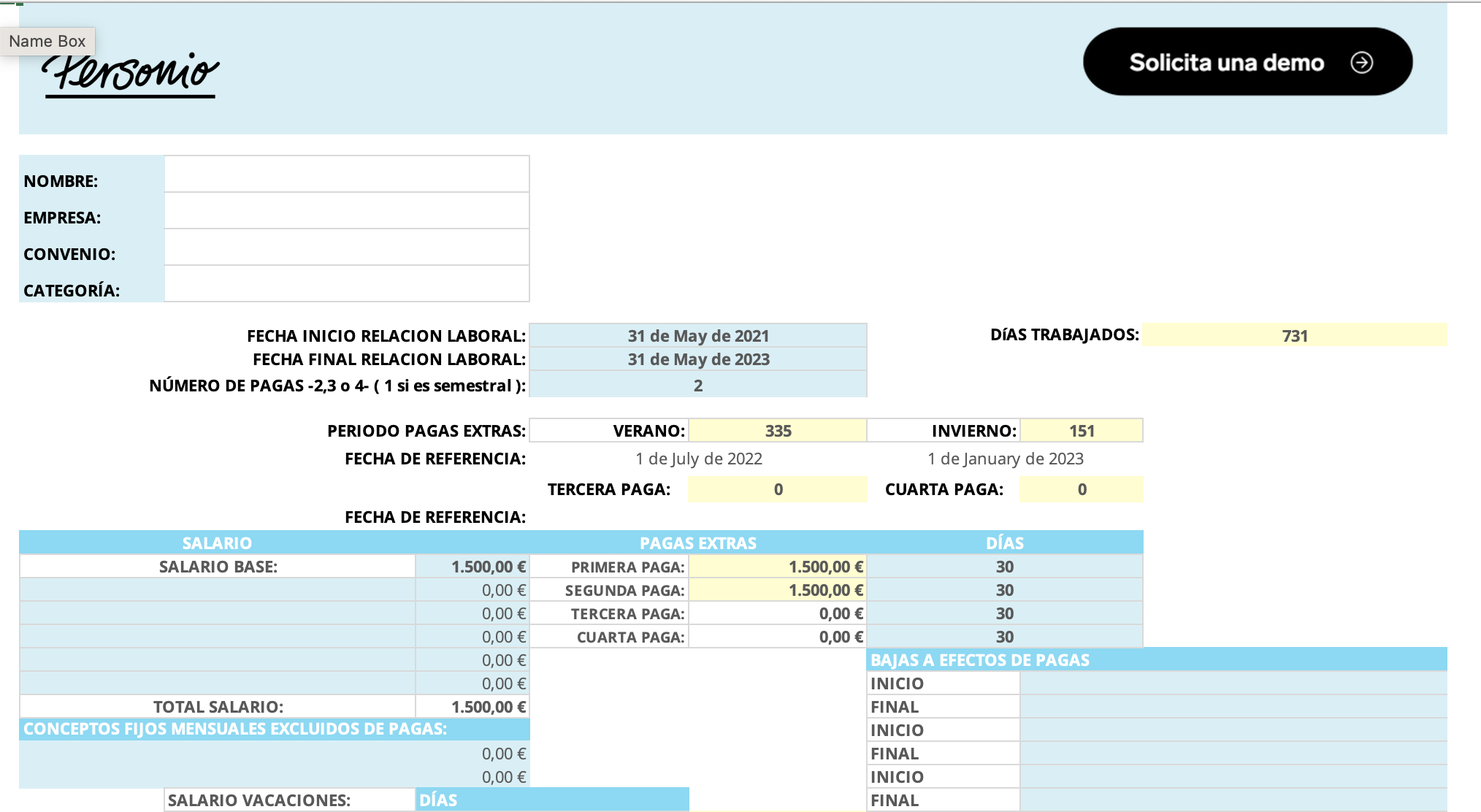

La fórmula para calcular la liquidación depende de varios factores, incluyendo la legislación laboral del país y el tipo de contrato del trabajador. Sin embargo, en general, se puede calcular utilizando la siguiente fórmula: Liquidación = Indemnización por años de servicio + Proporción de vacaciones no disfrutadas + Proporción de aguinaldo.

Componentes de la liquidación

La liquidación se compone de varios elementos que se calculan de manera independiente. Los componentes más comunes son:

- Indemnización por años de servicio: se calcula multiplicando el número de años trabajados por el salario diario del trabajador.

- Proporción de vacaciones no disfrutadas: se calcula dividiendo el número de días de vacaciones pendientes entre el total de días de vacaciones anuales.

- Proporción de aguinaldo: se calcula dividiendo el monto total del aguinaldo entre el número de días del año y multiplicándolo por el número de días trabajados.

Cálculo de la indemnización por años de servicio

La indemnización por años de servicio se calcula de acuerdo con la legislación laboral vigente. En general, se considera el salario diario y el número de años trabajados. Los pasos para calcularla son:

- Determinar el salario diario del trabajador.

- Calcular el número de años trabajados y multiplicarlo por el salario diario.

- Aplicar el factor de indemnización correspondiente según la legislación laboral.

Importancia de la liquidación en el despido

La liquidación es un aspecto crucial en el proceso de despido de un trabajador. Su cálculo correcto es fundamental para garantizar que el trabajador reciba la compensación correspondiente. Los aspectos clave a considerar son:

- Verificar la legislación laboral vigente para determinar los componentes de la liquidación.

- Calcular con precisión el salario diario y el número de años trabajados.

- Incluir todos los conceptos pendientes, como vacaciones no disfrutadas y proporción de aguinaldo.

¿Cuando hay sustitución patronal se debe liquidar?

La sustitución patronal ocurre cuando una empresa cambia de dueño o se modifica su estructura jurídica, lo que puede generar dudas sobre si se debe liquidar al trabajador. En este sentido, la legislación laboral establece que la sustitución patronal no necesariamente implica la terminación del contrato de trabajo.

Implicaciones de la Sustitución Patronal

La sustitución patronal puede ocurrir por diversas razones, como la venta de la empresa, la fusión con otra compañía o el cambio de razón social. En estos casos, el nuevo empleador asume los derechos y obligaciones del anterior, incluyendo los contratos de trabajo vigentes. Algunos aspectos a considerar son:

- El nuevo empleador debe respetar los términos y condiciones del contrato de trabajo existente.

- La antigüedad del trabajador se mantiene, ya que el contrato de trabajo continúa vigente.

- El pago de prestaciones y beneficios se mantiene, ya que el nuevo empleador asume las obligaciones del anterior.

Efectos en el Contrato de Trabajo

La sustitución patronal no implica la terminación del contrato de trabajo, por lo que no se requiere liquidar al trabajador. El contrato de trabajo continúa vigente, y el nuevo empleador debe cumplir con las obligaciones establecidas en él. Algunos aspectos a considerar son:

- El contrato de trabajo continúa vigente, sin interrupción.

- El nuevo empleador debe cumplir con las obligaciones salariales y de prestaciones.

- El trabajador mantiene sus derechos adquiridos, como la antigüedad y los beneficios.

Requisitos para la Sustitución Patronal

Para que la sustitución patronal sea válida, se deben cumplir ciertos requisitos establecidos en la legislación laboral. Algunos de estos requisitos son:

- La notificación a los trabajadores sobre el cambio de empleador.

- La asunción de los derechos y obligaciones del anterior empleador por parte del nuevo empleador.

- La continuidad en la prestación de servicios por parte del trabajador.

¿Qué se toma en cuenta para el cálculo de la liquidación?

Para el cálculo de la liquidación se toman en cuenta varios factores relacionados con el trabajador y su relación laboral. Entre estos factores se incluyen el tiempo de servicio, el salario y las condiciones específicas establecidas en el contrato laboral o en la legislación vigente.

Factores Relacionados con el Tiempo de Servicio

El tiempo de servicio es un elemento crucial en el cálculo de la liquidación. Esto incluye el número de años trabajados y la fecha de ingreso y egreso del trabajador.

- El número de años trabajados determina la cantidad de indemnización que corresponde al trabajador.

- La fecha de ingreso es importante para calcular la antigüedad del trabajador.

- La fecha de egreso define el momento en que se considera que el trabajador cesó en sus funciones.

Componentes del Salario a Considerar

El salario es otro factor fundamental en el cálculo de la liquidación. Se deben considerar los diferentes componentes del salario, como el salario base, las bonificaciones y las gratificaciones.

- El salario base es el monto fijo que el trabajador recibe por sus servicios.

- Las bonificaciones son pagos adicionales que se realizan por productividad, rendimiento o por cumplir ciertos objetivos.

- Las gratificaciones son pagos que se realizan en determinadas fechas del año, como fiestas patronales o fines de año.

Legislación y Condiciones Contractuales

La legislación laboral y las condiciones contractuales también juegan un papel importante en el cálculo de la liquidación. Es necesario considerar las leyes laborales vigentes y los términos del contrato laboral.

- Las leyes laborales establecen los derechos y obligaciones de los trabajadores y empleadores.

- Los términos del contrato laboral pueden incluir cláusulas específicas relacionadas con la liquidación, como indemnizaciones especiales o compensaciones adicionales.

- Es importante revisar el contrato laboral y las leyes aplicables para determinar los derechos del trabajador en caso de terminación del contrato.

Más Información

El cálculo de liquidación por cambio de razón social se refiere al proceso de determinar los montos a pagar a los trabajadores cuando una empresa cambia su denominación o estructura jurídica, lo que puede implicar la liquidación de ciertos derechos laborales.

Se requiere realizar el cálculo de liquidación cuando la empresa decide cambiar su razón social, lo que puede ocurrir debido a una reestructuración empresarial, fusión, adquisición o cambio en la titularidad de la empresa, y esto puede afectar los contratos laborales vigentes.

Para realizar el cálculo de liquidación, se deben considerar factores como la antigüedad del trabajador, el salario percibido, las prestaciones laborales adquiridas y los derechos reconocidos por la legislación laboral vigente en el momento del cambio de razón social.

El monto de la liquidación se determina aplicando las normas laborales y los criterios establecidos por la legislación correspondiente, considerando el tiempo de servicio, el tipo de contrato y las condiciones específicas del cambio de razón social de la empresa.

Si quieres conocer otros artículos parecidos a Cómo hacer el cálculo de liquidación por cambio de razón social puedes visitar la categoría Trámites.

Deja una respuesta

𝑪𝒐𝒏𝒕𝒆𝒏𝒊𝒅𝒐 𝑹𝒆𝒍𝒂𝒄𝒊𝒐𝒏𝒂𝒅𝒐